Валютные своп-операции. В сфере финансов под валютными своп-операциями подразумевается одновременная покупка и продажа одинаковых количеств одной валюты в обмен на другую с двумя разными датами валютирования (обычно спотовая или форвардная сделка). Валютная своп-операция позволяет накапливать определенную валюту, которая будет использоваться для финансирования издержек, предусмотренных другой валютой, без приобретения валютного риска. Это дает возможность компаниям, которые имеют средства в разных валютах, эффективно управлять ими. Договор мены: договор мены представляет собой соглашение между двумя партиями обмена денежного потока в одной валюте против денежного потока в другой валюте в соответствии с предопределенными условиями.

Структура

Валютная своп-операция состоит из двух сделок:

- спотовой валютной сделки и

- форвардной валютной сделки.

Эти две сделки исполняются одновременно в том же количестве и, следовательно, компенсируют друг друга.

Форвардные сделки с иностранной валютой заключаются, если обе компании имеют разные валютные потребности; эта сделка предотвращает негативный валютный риск для обеих сторон. Спотовые сделки похожи на форвардные валютные сделки в плане того, как они будут согласованы, однако они запланированы на определенную дату в самом ближайшем будущем, как правило, в течение одной недели. Кроме того, форвардные сделки обычно используются, когда обе сделки происходят в разные даты.

Применение

Наиболее распространенное использование валютных своп-операций для учреждений – это финансирование своих валютных остатков.

После заключения валютной сделки владелец остается с положительной (длинной) позицией в одной валюте, и отрицательной (короткой) позицией по другой. Для того чтобы собрать и выплатить однодневную процентную ставку на остатки этих валютных счетов, в конце каждого дня учреждение закрывает все валютные счета и повторно открывает их на следующий день. Для этого оно обычно использует перенос открытой позиции, покупая (или продавая) определенное количество иностранной валюты по состоянию на завтра, а затем делает противоположное, продавая (или покупая) ее обратно по состоянию на следующий день.

Проценты, накапливаемые или выплачиваемые каждую ночь, называется издержками по поддержанию позиции. Поскольку валютные трейдеры примерно знают, сколько они будут держать открытой свою валютную позицию, а также издержки на ее поддержание, исходя из этого, они могут заключать другие конкретные сделки; такие операции называются операциями керри-трейд. Компании также могут использовать их с целью избежать валютного риска.

Пример:

Британская компания может открыть длинную позицию по EUR от продаж в Европе, но она в основном работает в Великобритании, используя фунтов стерлингов. Тем не менее, она знает, что в течение 1 месяца она должна платить своим производителям в Европе. Она, конечно же, могла бы открыть короткую спотовую позицию по EUR и купить GBP, чтобы покрыть свои расходы в Великобритании, а затем через месяц открыть длинную спотовую позицию по EUR и продавать GBP с целью оплатить услуги своих деловых партнеров в Европе. Однако, поступив таким образом, компания подвергла бы себя валютному риску. В случае возникновения финансовых проблем в Британии обменный курс EUR/GBP пойдет против нее, и ей, возможно, придется потратить гораздо больше GBP для конвертации их в такое же количество EUR. Поэтому она создает 1-месячную своп-операцию, продавая EUR и делая спот-покупку GBP, и одновременно заключает форвардную сделку, покупая EUR и продавая GBP на 1 месяц вперед. Это значительно снижает риск, поскольку она знает, что будет иметь возможность надежно приобрести EUR и в то же время использовать деньги для своих внутренних операций в течение данного промежутка времени.

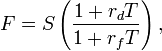

Ценообразование

Отношение между спотовой и форвардной ставками известно как паритет процентных ставок, в котором говорится, что

где

F = форвардный курс S = спот-курс rd = простая процентная ставка котируемой валюты rf = простая процентная ставка базовой валюты Т = срок (рассчитывается в соответствии с соответствующей базой расчета процентов)

Форвардные пункты, или своп-пункты, приводятся как разница между форвардной и спотовой ставкой (F – S), которая выражается в следующем:

Если rfТ является ничтожно малым, то значение своп-пунктов примерно пропорционально разнице процентных ставок.

Похожие инструменты

Валютные своп-операции не следует путать с валютным свопом, который встречается гораздо реже, имеет место при долгосрочных сделках и регулируется несколько иным набором правил.