Admin (обсуждение | вклад) (Новая страница: «'''Индикатор Средний истинный диапазон (ATR)''' разработан Уайлдером. ATR дает трейдерам рынк…») |

Admin (обсуждение | вклад) |

||

| Строка 106: | Строка 106: | ||

[[Медиа:ChandelierExit.mq4]] | [[Медиа:ChandelierExit.mq4]] | ||

[[Файл:Chandelier.png]] | [[Файл:Chandelier.png]] | ||

| + | |||

| + | [[Category:Индикаторы волатильности ]] [[Category:Индикаторы]] | ||

Версия 12:45, 23 июня 2014

Индикатор Средний истинный диапазон (ATR) разработан Уайлдером. ATR дает трейдерам рынка Форекс почувствовать, что историческая волатильность была целесообразной для подготовки к торговли в реальном рынке.

Валютные пары, которые получают более низкие показания индикатора ATR, предполагают более низкую волатильность рынка, в то время как валютные пары с более высокими показаниями индикатора ATR требуют внесения соответствующих корректив в торговлю для соответствия более высокой рыночной волатильности.

Для сглаживания показаний индикатора ATR Уайлдер использовал скользящую среднюю, в результате ATR выглядит таким, как мы его знаем:

Содержание

- 1 Как интерпретировать индикатор ATR

- 2 Как торговать с Average True Range (ATR)

- 3 Как устанавливать стопы при помощи индикатора

- 4 Как рассчитывается

- 5 Метод ATR для фильтрации точек входа и избегания ложных сигналов

- 6 ATR для пробоев уровней поддержки/сопротивления

- 7 Использование ATR для трейлинг-стопов

- 8 Индикаторы МТ4, основанные на ATR

Как интерпретировать индикатор ATR

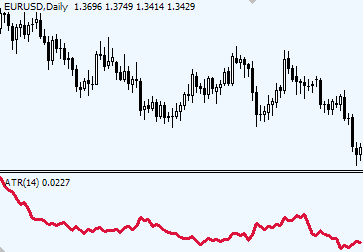

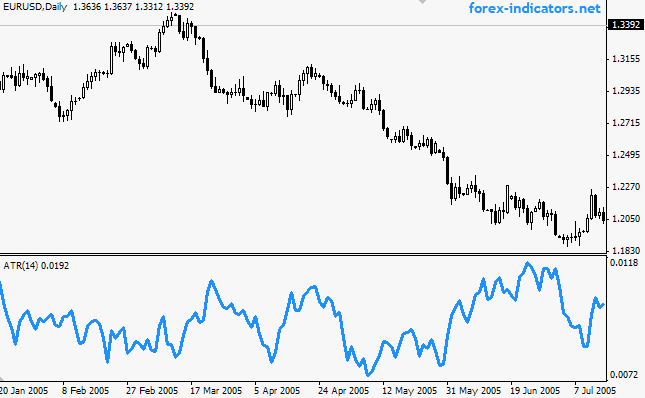

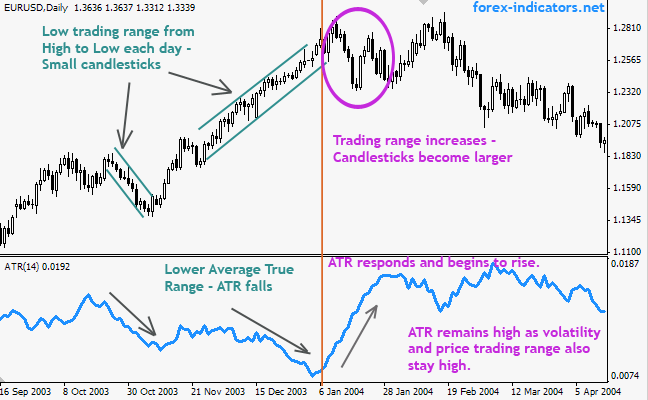

На более волатильных рынках ATR движется вверх, в более стабильных рынках ATR движется вниз.

Когда ценовые бары короткие, это означает, что в течение дня было мало оснований для движения цены вверх и вниз, то трейдеры будут видеть, что на индикаторе ATR будет отмечаться нисходящее движение. Если диапазон ценовых баров начинает расти, и они становятся больше, что составляет большой истинный диапазон, то линия индикатора ATR будет отображать восходящее движение.

Индикатор ATR не показывает тенденцию или продолжительность тренда, он показывает только волатильность цен.

Как торговать с Average True Range (ATR)

Стандартные настройки индикатора ATR – 14. Для того чтобы объяснить концепцию среднего торгового диапазона, Уайлдер использовал дневные графики и 14-дневный ATR. Индикатор ATR помогает определить средний размер ежедневного торгового диапазона.

Другими словами, он показывает, насколько волатильным является рынок, и как быстро он будет перемещаться из одной точки в другую в течение торгового дня.

ATR не является опережающим индикатором, это означает, что он не посылает сигналы о направлении движения рынка и продолжительности, но он отображает один из самых важных параметров рынка – волатильность цены. Трейдеры рынка Форекс используют индикатор средний истинный диапазон для определения наилучшего уровня для своих торговых стоп-ордеров – такие стоп-ордера, расстановка которых основана на значениях индикатора ATR, будет соответствовать самой актуальной рыночной волатильности.

На волатильном рынке трейдеры ставят более широкие стопы, чтобы избежать выброса из торговли случайными шумами на рынке. А когда волатильность низкая, нет никаких причин для расстановки широких стопов, и трейдеры могут сосредоточиться на более жестких стопах, что обеспечит им лучшую защиту для своих торговых позиций и накопленной прибыли.

Давайте рассмотрим пример:

Валютные пары EUR/USD и GBP/JPY. Поставили вы бы одинаковый стоп-лосс для обеих валютных пар? Наверное, нет. Рисковать 2% от счета в обоих случаях было бы не лучшим выбором. Почему? Пара EUR/USD за день проходит в среднем 120 пунктов, в то время как пара GBP/JPY проходит в день 250-300 пунктов. Устанавливать на обе пары одинаковые стопы просто не будет иметь никакого смысла.

Как устанавливать стопы при помощи индикатора

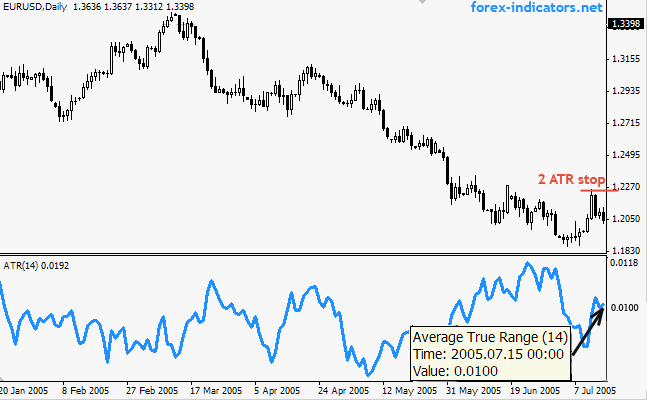

Посмотрите на значения ATR и установите от 2 до 4 стопов на разных значениях ATR. Давайте посмотрим на представленный ниже скриншот.

Например, если мы открываем короткую позицию на последней свече и решили использовать стоп в виде удвоенного значения ATR, то нам следует умножить текущее значение ATR (равное 100) на 2. 100 х 2 = 200 пунктов (текущий стоп, равный двойному значению ATR)

Как рассчитывается

Поскольку простой расчет диапазона ценовых колебаний при анализе волатильности рыночных трендов оказался неэффективным, Уайлдер использовал метод сглаживания истинного диапазона при помощи скользящей средней, и, таким образом, был получен средний истинный диапазон.

ATR – это скользящая средняя истинного диапазона с заданным периодом (по умолчанию 14 дней).

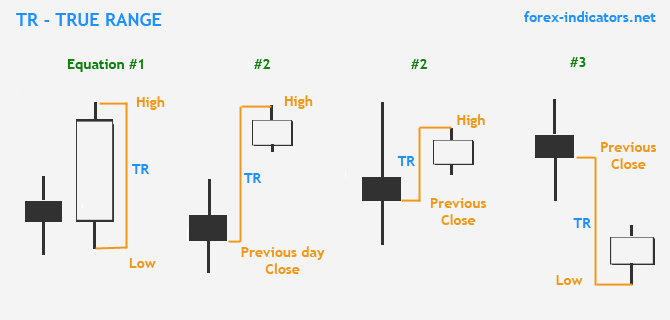

Истинный диапазон (TR) – это наибольшее значение из следующих трех уравнений:

- TR = H – L

- TR = H – Cl

- TR = Cl – L

Где:

TR – истинный диапазон

Н – максимум сегодняшнего дня

L – минимум сегодняшнего дня

Cl – цена закрытия вчерашнего дня

В обычные дни волатильность будет рассчитываться по первому уравнению.

В дни, которые открываются гэпом вверх, волатильность будет рассчитываться по уравнению № 2, т.е. волатильность в течение дня будет измеряться от максимума к уровню предыдущего закрытия. В дни, которые открылись гэпом вниз, волатильность будет рассчитываться с использованием уравнения № 3 путем вычитания дневного минимума от цены закрытия предыдущего дня.

Метод ATR для фильтрации точек входа и избегания ложных сигналов

Индикатор ATR оценивает волатильность, однако сам по себе никогда не производит сигналов на покупку или продажу. Этот индикатор помогает хорошо отлаженной системе торговли.

Например, трейдер использует стратегию торговли на пробоях, которая показывает ему точки входа. Вам, наверное, было бы интересно знать, отфильтровывает ли индикатор ложные сигналы и увеличивает ли ваши шансы на прибыль? Да, это действительно было бы очень хорошо. Ведь именно для этого индикатор ATR широко используется для оценки во многих торговых системах. Как?

Давайте рассмотрим для примера стратегию торговле на пробоях, которая определяет точку входа на покупку, как только рынок пробивает предыдущий дневной максимум. Допустим, максимум валютный пары EUR/USD был на уровне 1,3000. Без использования каких-либо фильтров мы бы открывали длинную позицию на цене 1,3002, но при этом мы рисковали бы поймать ложный сигнал для входа.

С помощью фильтра ATR трейдеры выполняют следующие шаги:

- оценивают движение ATR за предыдущие 14 дней (по умолчанию) или 21 дней (или в течение другого предпочтительного периода);

- например, мы обнаружили, что значение ATR с периодом 14 дней для валютной пары EUR/USD составляет 110 пунктов;

- мы решаем входить в рынок на пробое при значении цены +20% ATR (110 х 20% = 22 пунктов);

- Таким образом, вместо того, чтобы быстро входить в рынок на пробое и рисковать получить ложный сигнал, мы входим на цене 1,3000 + 22 пункта = 1,3022;

- Мы отказываемся от нескольких первоначальных пунктов на прорыве, зато мы обеспечили себя дополнительными мерами безопасности с целью избежать мгновенных разворотов цены.

ATR для пробоев уровней поддержки/сопротивления

Тот же подход, как и для выше рассмотренного способа с фильтром ложных сигналов применяется и к элементам после пробоя трендовой линии или горизонтального уровня поддержки/сопротивления. Вместо мгновенного входа здесь и сейчас, не зная точно, будет ли уровень протестирован или пробит, трейдеры будут использовать фильтр, основанный на индикаторе ATR. Например, если уровень поддержки будет пробит на 1,3000, можно будет открывать короткую позицию на цене -20% от значения ATR ниже линии пробития.

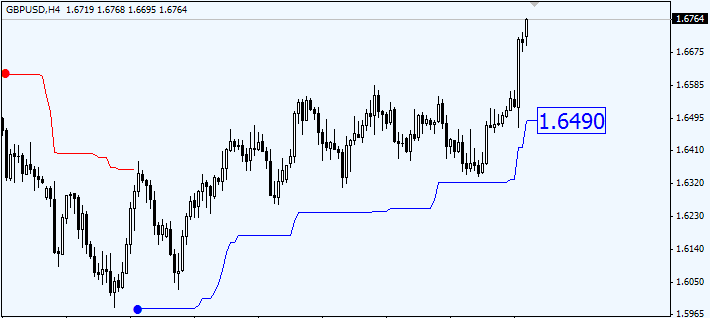

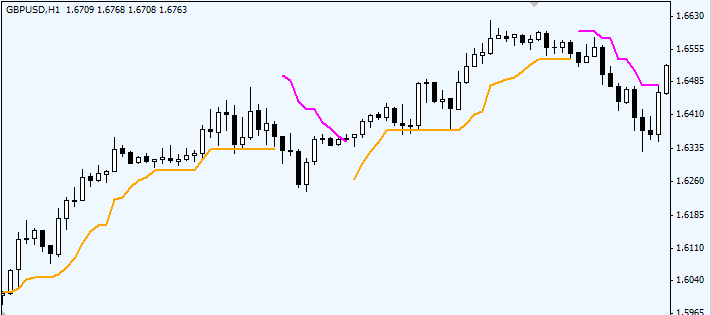

Использование ATR для трейлинг-стопов

Другой распространенный подход к использованию индикатора ATR заключается в расстановке плавающих стопов на основе ATR, также известных как волатильных стопов. Здесь можно использовать 30%, 50% или другие от значений ATR. Если мы хотим установить трейлинг-стоп, равный 50% значения ATR, то, используя тот же самый диапазон в 110 пунктов для валютной пары EUR/USD, стоп будет помещен за ценой на расстоянии: 110 х 50% = 55 пунктов.

Индикаторы МТ4, основанные на ATR

Вследствие высокой популярности изучения расстановки стопов на основе индикатора волатильности ATR, трейдеры быстро применяют теорию на практике путем создания специализированных индикаторов рынка Форекс для платформы Metatrader 4: