Стратегия "Корреляция товаров" - стратегия основанная на корреляции двух величин, в данной стратегии рассматривается на примере корреляции цен на золото и индекса доллара США.

Коэффициент корреляции – это цифра, которая описывает величину, в пределах которой два инструмента коррелируют друг с другом. Значение этого числа колеблется между -1 и +1.

Обычным заблуждением импульсного осциллятора считается, когда коэффициент корреляции вместо числа перемещается от периодов положительной корреляции к периодам отрицательной корреляции. Расположенное на одном конце спектра число +1 обозначает состояние абсолютной положительной корреляцией между двумя данными инструментами.

Если коэффициент корреляции находится в любом месте между 0 и +1, то эти два инструмента движутся в том же направлении, но с различной степенью положительной корреляции. Расположенное на одном конце спектра число -1 считается состоянием совершенной отрицательной корреляции между двумя данными инструментами. Если коэффициент корреляции находится в любом месте между 0 и -1, то эти два инструмента движутся в противоположном направлении, но с различной степенью отрицательной корреляции.

На протяжении большей части 2011 и 2012 годов, коэффициент корреляции для золота и индекса доллара находился между -0,6 и -0,8. Это означает, что при росте индекса доллара цены на золото снижались бы с вероятности от 60% до 80%.

И, наоборот, при падении индекса доллара цены на золото бы росли с вероятности от 60% до 80%.

Как торговать наличным золотом, используя в качестве эталона индекс доллара США. Индекс доллара США является биржевым индексом, который отражает стоимость доллара США с точки зрения корзины, которую составляют шесть основных иностранных валют. К ним относятся:

- Евро (57,6%)

- Японская иена (13,6%)

- Британский фунт (11,9%)

- Канадский доллар (9,1%)

- Шведская крона (4,2%)

- Швейцарский франк (3,6%)

Ценовое действие индекса доллара дает нам представление о том, каково состояние экономики США по сравнению с экономиками других крупнейших стран мира

15 августа 1971 года Соединенные Штаты в одностороннем порядке расторгли договор о Бреттон-Вудской системе, которая гласила, что американский доллар был привязан к золоту по цене 35 USD за унцию. В это же время доллар США стал резервной валютой.

Индекс доллара США впервые начал использоваться в марте 1973 года Изначально его значение составляло 100,000.

Эмпирически с 1967 до 2012 год среднее значение индекса доллара составляло 98,51, достигнув исторического максимума в 164,72 в феврале 1985 года и минимума в 70,698 16 марта 2008 года во время мирового финансового кризиса.

Цены на золото, однако, неуклонно росли. В конце 2011 года одиннадцатый год подряд отмечалась впечатляющая тенденция к повышению цен на золото, отметив 16 сентября 2011 года рекордный уровень в 1920 USD за унцию.

Данная стратегия основана на использовании обратной зависимости между индексом доллара и ценой на золото. Согласно данным Всемирного совета по золоту, «При прочих равных условиях в период падения доллара США золото имеет тенденцию к росту».

В ноябре 2010 года председатель Федеральной резервной системы Бен Бернанке объявил о втором раунде смягчение денежнo-кредитной политики (QE2), введя в финансовую систему 600 млрд. USD. Дополнительное обеспечение системой долларами США вызвало рост цены на золото в течение месяца до рекордных максимумов.

Сентябрь 2012 года в значительной степени прослыл как «QE3», когда Федеральная резервная система объявила о расширении своей доли долгосрочных ценных бумаг с бессрочными закупками в 40 млрд. USD ипотечной задолженности в месяц. Данное объявление вызвало рост цены на золото до уровня 7-месячного максимума. Поскольку центральные банки во всем мире принимают беспрецедентные меры для обеспечения достаточной ликвидности в мировой финансовой системе, обратная зависимость между индексом доллара и ценами на золото, похоже, по-прежнему сохранится. Давайте посмотрим, как работает эта стратегия.

Содержание

Таймфрейм

Стратегия корреляции товаров работает на дневных графиках (D1), где каждая свеча на графике представляет ценовое движение в 1 день.

Индикаторы

Мы используем индикатор ATR.

Валютные пары

В данной стратегии мы используем только наличное золото, или пару XAU/USD, для которой в качестве опережающего индикатора выступает движение индекса доллара.

Концепция стратегии

Движение цены индекса доллара используется в качестве триггера для запуска торговли на паре XAU/USD. Для определения длинных и коротких позиций по паре XAU/USD используются технические уровни поддержки и сопротивления на графике индекса доллара. Если свеча закрывается ниже уровня поддержки на графике индекса доллара, то на следующий день следует открывать длинную позицию по паре XAU/USD. Аналогичным образом, если свеча закрывается выше уровня сопротивления на графике индекса доллара, то на следующий день следует открывать короткую позицию по паре XAU/USD.

Соотношение риска к прибыли устанавливается как 1:3. Если торговля будет идти в нужном направлении, то можно устанавливать и больший целевой ориентир.

Настройки для открытия длинных позиций

Пошаговая инструкция для открытия длинных позиций с использованием стратегии корреляции товаров: №Определите уровень поддержки графике индекса доллара на дневном таймфрейме. №Определить свечу, которая закрывается ниже уровня поддержки. №Открывайте длинную позицию на золоте (XAU/USD) на открытии свечи следующего дня. №Установите стоп-лосс на уровне двойного диапазона ATR предыдущей свечи, что в данном примере составляет 2 664 пункта. №Установите тейк-профит исходя из соотношения риска к прибыли 1:3. В данном примере уровень тейк-профит составляет 7 992 пункта (2 664 х 3).

Открытие длинной позиции на примере:

Цена входа = 1291,23

Стоп-лосс = 1264,59

Тейк-профит = 1371,15

Риск для этой позиции составляет 2 664 пунктов, а прибыль 7 992 пунктов, если цель пробивает уровень тейк-профит. Соотношение риска к прибыли составляет 1:3, что дает нам 9% прибыли при 3% риска.

Настройки для открытия коротких позиций

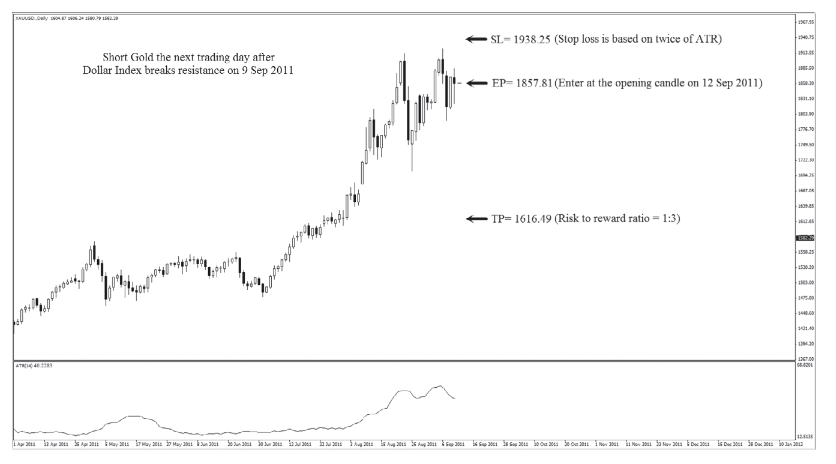

Пошаговая инструкция для открытия короткой позиции с использованием стратегии корреляции товаров: 1. Определите уровень сопротивления на графике индекса доллара на дневном таймфрейме.

2. Определить свечу, которая закрывается выше уровня сопротивления.

3. Открывайте короткую позицию на золоте (XAU/USD) на открытии свечи следующего дня.

4. Установите стоп-лосс на уровне двойного диапазона ATR предыдущей свечи, что в данном примере составляет 8 044 пункта (4 022 х 2).

5. Установите тейк-профит исходя из соотношения риска к прибыли 1:3. В данном примере уровень тейк-профит составляет 24 132 пункта (8 044 х 3).

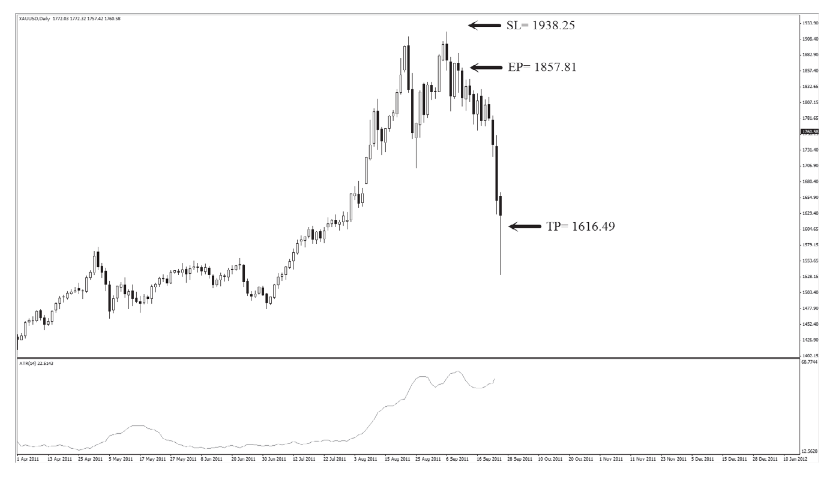

Открытие короткой позиции на примере:

Цена входа = 1857,81

Стоп-лосс = 1938,25

Тейк-профит = 1616,49

Риск для этой позиции составляет 8 044 пунктов, а прибыль 24 132 пунктов, если цена пробивает уровень тейк-профит. Соотношение риска к прибыли составляет 1:3, что дает нам 9% прибыли при 3% риска.

Краткий обзор стратегии

В первой части стратегии корреляции товара мы используем положительную корреляцию между ценами на нефть и ценами на валютную пару CAD/JPY. В качестве триггера для торговли для валютной пары CAD/JPY мы используем цены на нефть. Эта стратегия особенно подходит для трейдеров, которые хотели бы торговать нефть, но предпочитают не испытывать связанную с ней волатильность.

Во второй части стратегии корреляции товара мы используем отрицательную корреляцию между индексом доллара и ценами на золото. В качестве триггера для торговли на наличном золоте (XAU/USD) на FXPRIMUS мы используем цены на индекс доллара.

Поскольку Федеральная резервная система объявляет о своих планах сохранить процентные ставки на низком уровне до середины 2015 года, обратная корреляция между индексом доллара США и ценами на золото, похоже, сохранится. Эта стратегия идеально подходит для трейдеров, торгующих на золоте по всему миру, поскольку она предоставляет объективную возможность войти в рынок торговли золотом, используя в качестве важного ориентира индекс доллара.